住宅ローンには、変動金利と固定金利が存在し、民間銀行が提供するローンとは別に、国が国民の住生活向上を目指して設立した住宅金融支援機構が長期・固定・低金利の個人向け住宅ローンとして運営する「フラット35」がございます。

近年、民間銀行の提供する住宅ローンの低金利化に伴い、フラット35の提供する金利は差が開いておりました。

そんな中、2024年2月から子育て世代に特化した、「子育てプラス」が登場します。

通常のフラット35の金利から、年金利が最大▲1% 下がるプランも実現可能になり、一般の変動金利と比べても状況によってはお得になる場合がある制度になります。

東京での住宅ローンと戸建について

⇒気軽に東京組に相談する

子育てプラス[フラット35]の概要

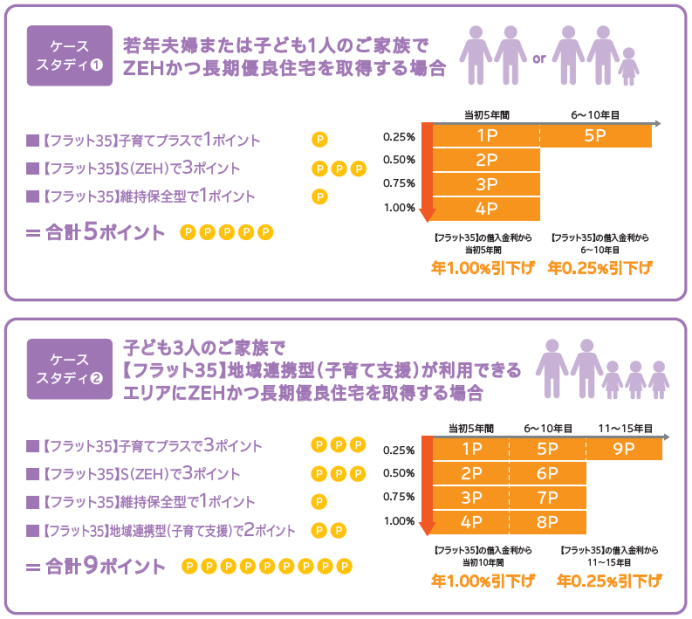

子育てプラス[フラット35]は、子どもの人数や住宅の性能等に応じて金利引下げポイントが加算され、そのポイント数によって金利が下がる仕組みになります。

子育てプラス[フラット35] 子供2人の場合の返済額シュミレーション

具体的な家族構成や子育てプラス[フラット35]の借り入れを入れた場合

- 条件

- 家族構成 両親、子供2名

- 世帯年収 500万

- 購入住宅ZEH想定

上記の場合、8Pになり、10年間の住宅ローンの金利が1%引下げになります。

500万の世帯で、最大5000万まで住宅ローンが組めるため最大限借り入れをした場合

| フラット35金利情報 ※2024年1月現在 | ||

|---|---|---|

| 返済期間 | 15年~20年 | 21年~35年 |

| 金利の範囲 | 年1.390%~年2.890% | 年1.870%~年3.370% |

| 最頻金利 | 年1.390% | 年1.870% |

5000万の借入をした場合

20年返済の場合は、最初の10年金利0.39%、月額返済額21.7万

35年返済の場合は、最初の10年金利0.87%、月額返済額12.8万

となります。家賃と比較したときに安く住むことが可能です。

自分の資産となる住宅を購入することで資産形成になります。

東京での住宅ローンと戸建について

⇒気軽に東京組に相談する

フラット35のメリット・デメリット

フラット35自体は一般の住宅ローンと異なる点があるため、メリット・デメリットを解説します

フラット35のメリット

通常住宅ローンにおいて、融資額の2.2%の手数料が取られることが多いですが、フラット35においては手数料が安くすみます。保証人不要かつ、年収が安定していなくても比較的審査が通りやすい点が挙げられます。

ローン実行後ですが、繰上返済手数料不要のため早期返済することで最終支払額を削減することも可能です。

フラット35のデメリット

固定金利が高く、民間銀行の変動ローンを借りれる人には金銭的なメリットが少ない。こちらは子育てプラス制度により解消される可能性あり。

借り入れ金額上限が8000万までのため、購入できる物件の上限が存在する。

まとめ

近年、低金利住宅ローンの登場によってメリットの少なかったフラット35において、子育てプラスを利用することで子育て世代にとっては選択肢の一つになる可能性がでてきました。変動金利だけでなくご自身の状況にあわせて比較してみてください。

東京での住宅ローンと戸建について

⇒気軽に東京組に相談する